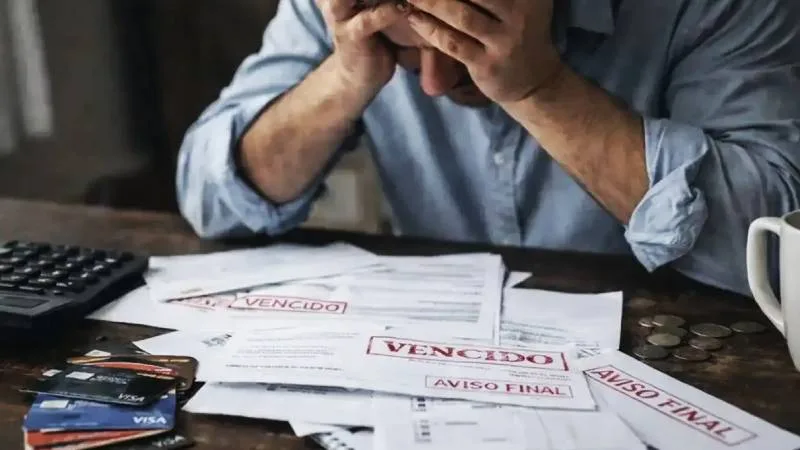

El dato es contundente y no admite eufemismos: 5,8 millones de argentinos que tomaron algún tipo de préstamo no pudieron cumplir con sus obligaciones. Representan el 28% de los 20,1 millones de personas que accedieron a algún tipo de financiamiento, incluyendo a quienes apenas usaron su tarjeta de crédito por montos mínimos, tanto en bancos como en entidades no financieras. El número no es solo una estadística: es el retrato de una clase media y baja que se quedó sin margen.

Lo más alarmante no es el número en sí, sino su velocidad de crecimiento. Hace apenas dos años, la irregularidad alcanzaba a 2,4 millones de personas. En menos de 24 meses, ese universo se multiplicó por 2,4. Entre julio de 2024 y mayo de 2026, 3,4 millones de personas adicionales cayeron en mora, según el informe de la consultora Equilibra, que analizó en profundidad los factores detrás del fenómeno.

El segmento más golpeado es el de quienes no tienen acceso al crédito bancario formal y se financian exclusivamente con entidades no financieras —prestamistas, financieras, mutuales—: allí la mora supera el 50%, con 2,9 millones de personas sobre un total de 5,3 millones. Un mercado paralelo que opera en los márgenes del sistema y que ahora muestra su cara más brutal: tasas más altas, menos regulación y deudores sin red de contención.

El informe de Equilibra identifica causas estructurales que ningún analista serio puede ignorar. La primera: la fuerte caída del ingreso real de 14,5 millones de personas durante la gestión actual, en un contexto de deterioro del empleo asalariado formal —tanto público como privado— reemplazado por trabajo informal y cuentapropismo de baja productividad. La segunda, igualmente grave: la carga de los servicios de deuda de las personas con entidades financieras pasó de representar el 8,7% de la masa salarial formal a rozar el 25% en apenas dos años, en un escenario de tasas de interés reales que se volvieron «significativamente positivas».

Dicho en criollo: los sueldos no alcanzaron, el trabajo informal no compensa y el crédito se volvió más caro en términos reales. La tormenta perfecta para el incumplimiento masivo.

Lorenzo Sigaut Gravina, director de Equilibra, fue directo en su diagnóstico: «Si no regularizan su situación, casi 6 millones de personas quedarán excluidas del acceso al crédito formal». Y descartó que las propuestas de refinanciación que hoy ofrecen los bancos —extensión de plazos, ajuste de tasas— sean suficientes «sin una mejora significativa del ingreso disponible de las personas». El problema, subrayó, excede al sistema financiero: también aumentaron los atrasos en el pago de expensas, cuotas de medicina prepaga y clubes. La mora no es solo bancaria; es una mora de vida cotidiana.

El perfil etario también preocupa. Solo 4 de cada 10 adultos jóvenes de entre 18 y 29 años tienen acceso al crédito formal, y casi el 40% de ellos ya está en mora. Una generación que empieza su vida financiera con el pie en el barro.

Geográficamente, el mapa de la mora replica el mapa de la desigualdad histórica del país: las provincias del norte argentino —con excepción de Jujuy— superan el 30% de deudores en situación irregular, mientras que la región Centro y Neuquén se ubican por debajo del promedio nacional del 28%. Santa Fe y Rosario, en ese contexto, se encuentran en una zona de menor exposición relativa, aunque lejos de estar blindadas frente a una tendencia que avanza sobre todo el territorio.

El debate de fondo es inevitable: ¿puede sostenerse un proceso de estabilización macroeconómica si la base de la pirámide social no logra pagar sus deudas? La respuesta honesta es que el equilibrio fiscal y la baja de la inflación son condiciones necesarias pero no suficientes. Sin recuperación real del salario y sin empleo de calidad, los números del sistema financiero seguirán deteriorándose. Y cuando 6 millones de personas quedan fuera del crédito formal, el daño no es solo individual: es sistémico.

Comentarios (15)

Deja tu comentario

Saqué un préstamo personal en 2024 para pagar el alquiler cuando me quedé sin trabajo. Hoy debo tres cuotas. No es que no quiero pagar, es que literalmente no me alcanza. Esto no es un número en una estadística, es mi vida.

Y bueno, la herencia que dejaron 20 años de kirchnerismo. ¿Qué esperaban? ¿Que Milei arreglara todo en dos años lo que tardaron décadas en romper?

Che, pero el gobierno dice que la economía se está recuperando. ¿Cómo puede ser que se dupliquen los morosos si todo va tan bien? Algo no cierra.

La recuperación lleva tiempo, amigo. Nadie dijo que iba a ser indoloro. El ajuste duele pero era necesario. Preguntale a los que vivieron el 2001 qué hubiera pasado si no se frenaba el gasto.

Lo de los jóvenes es lo que más me preocupa. El 40% de los menores de 30 ya en mora. ¿Qué futuro financiero les estamos dejando a nuestros hijos?

Economista acá. El dato clave del informe es el de la carga de deuda sobre masa salarial: pasar del 8,7% al 25% en dos años es un salto brutal. Eso no lo explica solo la herencia, hay decisiones de política monetaria que contribuyeron. Las tasas reales positivas tienen un costo.

Igual hay que ver cuántos de esos 6 millones sacaron créditos para comprar cosas que no necesitaban. Algo de responsabilidad individual también existe.

Claro, la culpa es de los pobres que se endeudaron para comer o pagar el alquiler. Genial análisis.

No dije eso, no me tuerzan las palabras. Dije que hay casos de todo. Tampoco hay que victimizar a todos por igual.

yo laburo en negro hace 3 años, nunca pude acceder a un credito bancario. me fui a una financiera y me cobran el triple de interes. y encima soy parte de la estadistica de morosos. el sistema esta roto para los que laburamos sin recibo

Lo de las expensas y la prepaga también es un dato que no se puede ignorar. Cuando la gente deja de pagar la salud, estamos ante una crisis social, no solo financiera.

El norte del país siempre fue el más castigado y sigue igual. Hay una Argentina que Buenos Aires y Rosario no ven. Más del 30% de morosos en esas provincias es una catástrofe silenciosa.

Sigaut Gravina tiene razón en algo: refinanciar sin mejorar ingresos es patear el problema. Pero mejorar ingresos sin productividad es inflación. Estamos en un círculo vicioso del que no veo salida fácil.

Dato que falta en el debate: el crédito explotó en 2023 y 2024 porque el kirchnerismo lo incentivó artificialmente con tasas negativas. Ahora se normalizó el mercado y claro, los que se endeudaron con tasas subsidiadas no pueden pagar a tasas reales. Eso también es herencia.